Reporting sobre sostenibilidad

Ómnibus: se aprueba el paquete normativo simplificador en sostenibilidad empresarial

La Unión Europea ha dado luz verde al paquete Ómnibus este 26 de febrero de 2025, volviendo a sacudir el panorama regulatorio europeo en materia de sostenibilidad empresarial. Estas pautas que regirán el programa de trabajo del año impulsadas por la Comisión Europea, buscan reducir la carga administrativa de las empresas de la UE, garantizando que puedan seguir siendo competitivas sin comprometer sus obligaciones en materia de sostenibilidad.

Estamos presentando nuestra primera propuesta para una simplificación de gran alcance. Las empresas de la UE se beneficiarán de normas más ágiles en la presentación de informes sobre finanzas sostenibles, diligencia debida en sostenibilidad y taxonomía. Esto facilitará la vida de nuestras empresas mientras aseguramos que seguimos firmemente encaminados hacia nuestros objetivos de descarbonización. Y aún hay más simplificación en camino.

Ursula von der Leyen, presidenta de la Comisión Europea

Con su aprobación, la UE estima que las propuestas podrían generar un ahorro anual en costes administrativos de aproximadamente 6.300 millones de euros y movilizarán 50.000 millones de euros adicionales en capacidad de inversión pública y privada para apoyar las prioridades políticas.

En este artículo, analizaremos el nuevo paquete Ómnibus aprobado para entender sus principales repercusiones sobre la CSDDD, la CSDR y Taxonomía Europea, así como sus implicaciones, retos y oportunidades.

1. El contexto de la simplificación de la normativa

Durante los últimos años, la Comisión Europea ha impulsado ambiciosas normativas en materia de sostenibilidad, estableciendo estándares más estrictos en información no financiera, diligencia debida en derechos humanos y medioambiente, entre otros aspectos ESG. En numerosos documentos comunitarios, el continente ha querido posicionarse a la cabeza un modelo de producción verde y sostenible. Sin embargo, en los últimos meses, Europa ha mostrado un aumento de su preocupación por aumentar la competitividad empresarial y por simplificar los requisitos impuestos a las empresas en materia de sostenibilidad, antes incluso de que algunas de sus directivas hayan sido transpuestas.

El Informe Draghi 2024 ya advertía sobre este desafío, señalando que, aunque la UE sigue liderando en sostenibilidad y normativas ESG, el exceso de burocracia podría estar limitando el crecimiento económico y la capacidad de sus empresas para competir a escala global. En particular, el informe subrayaba que: «Las empresas innovadoras que buscan escalar en Europa se ven obstaculizadas en cada etapa por regulaciones inconsistentes y restrictivas.«

En noviembre de 2024, tras una reunión informal del Consejo Europeo, la presidenta de la Comisión, Ursula von der Leyen, anunció su intención de revisar la normativa de sostenibilidad para reducir la carga administrativa sobre las empresas. En su intervención, adelantó la preparación de un proyecto de ley ómnibus con un enfoque integral en simplificación:

Este proyecto fue confirmado más adelante, en enero de 2025, a través del documento EU Competitiveness Compass, un documento clave que establece la hoja de ruta para la simplificación regulatoria en la UE. Esta simplificación se abordará a través de diferentes paquetes ómnibus. El primero de los cuales aborda la sostenibilidad empresarial.

La medida ha generado un intenso debate entre quienes defienden una mayor flexibilidad normativa para impulsar la competitividad y quienes advierten sobre el riesgo de un retroceso en los compromisos de sostenibilidad. En este sentido, UN Global Compact ha reafirmado su apoyo a los esfuerzos a favor de la diligencia debida obligatoria en materia de derechos humanos y medioambiente.

2. Principales medidas del paquete Ómnibus

Entre las principales medidas que se despliegan con este paquete normativo destacan:

- Reducción de la carga de reporte: se estima que disminuye en un 25% las cargas administrativas para las empresas y hasta un 35% para las pequeñas y medianas empresas.

- Claridad y armonización jurídica: la iniciativa pretende buscar coherencia en la aplicación de la regulación ESG. De esta manera, busca integrar de forma coordinada las directivas existentes (CSRD, CSDDD y Taxonomía UE).

- Flexibilidad para Mid-Caps y regímenes a medida: se incluye la posibilidad de un régimen regulatorio diferenciando entre las de medio tamaño y aquellas que operan en varios Estado miembros, con el fin de adaptarse al sector y mercado.

- Se busca simplificar y optimizar el uso de diversos programas de inversión. Como InvestEU, el FEIE y otros instrumentos financieros, para poner más financiación a disposición de las empresas

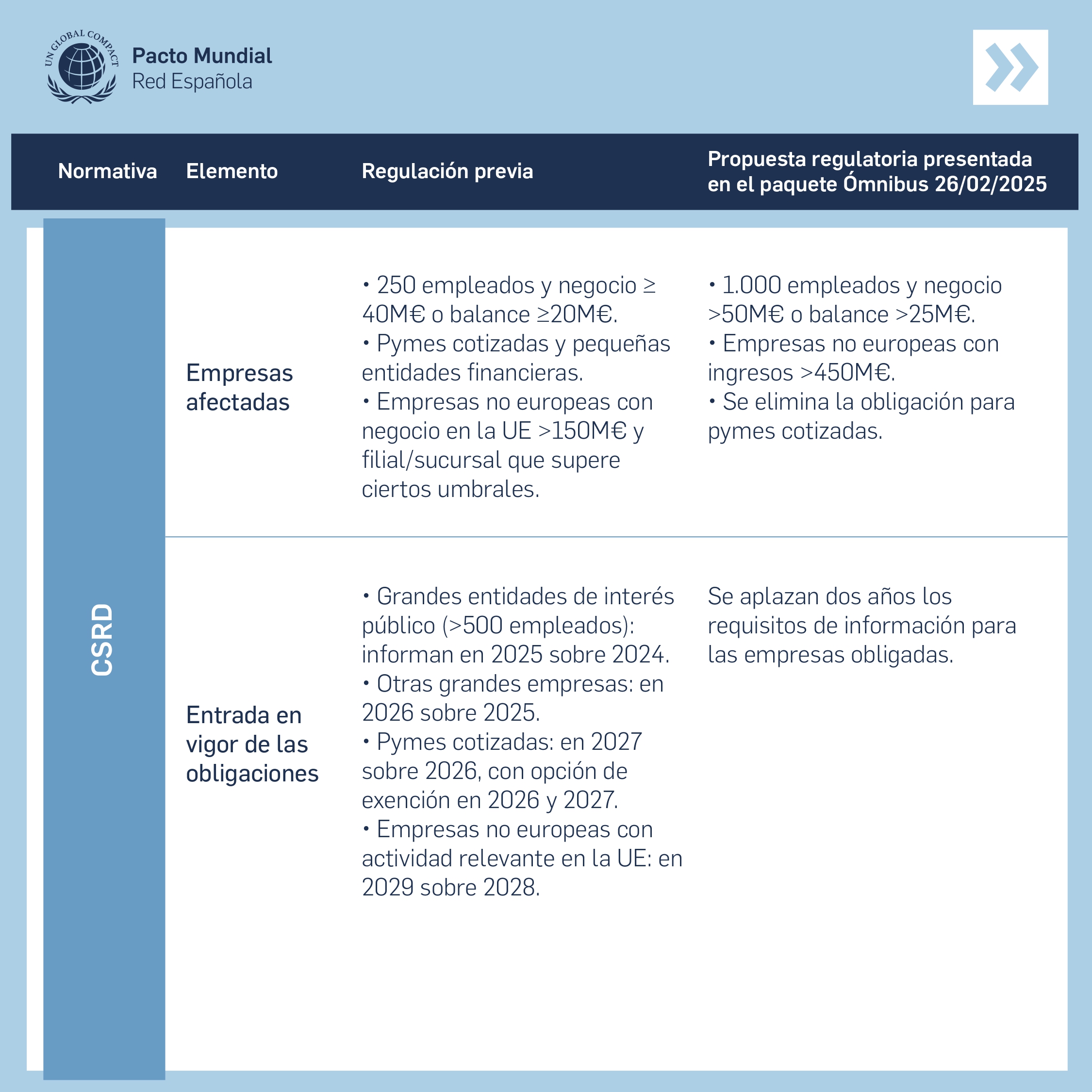

a. ¿Cómo afectará a la Directiva sobre Información Corporativa en Materia de Sostenibilidad (CSRD)?

- Se eliminan alrededor del 80% de las empresas del alcance de la CSRD, enfocando las obligaciones de informes de sostenibilidad en las empresas más grandes. En concreto, sólo quedarán sujetas a la normativa las empresas con más de 1.000 empleados y 50 millones de euros de volumen de negocio.

- Se pospone en dos años (hasta 2028) los requisitos de informes para las empresas actualmente dentro del alcance de la CSRD, que debían empezar a reportar en 2026 o 2027.

- Se garantiza que los requisitos de informes de sostenibilidad para las grandes empresas no impongan cargas a las empresas más pequeñas dentro de sus cadenas de valor.

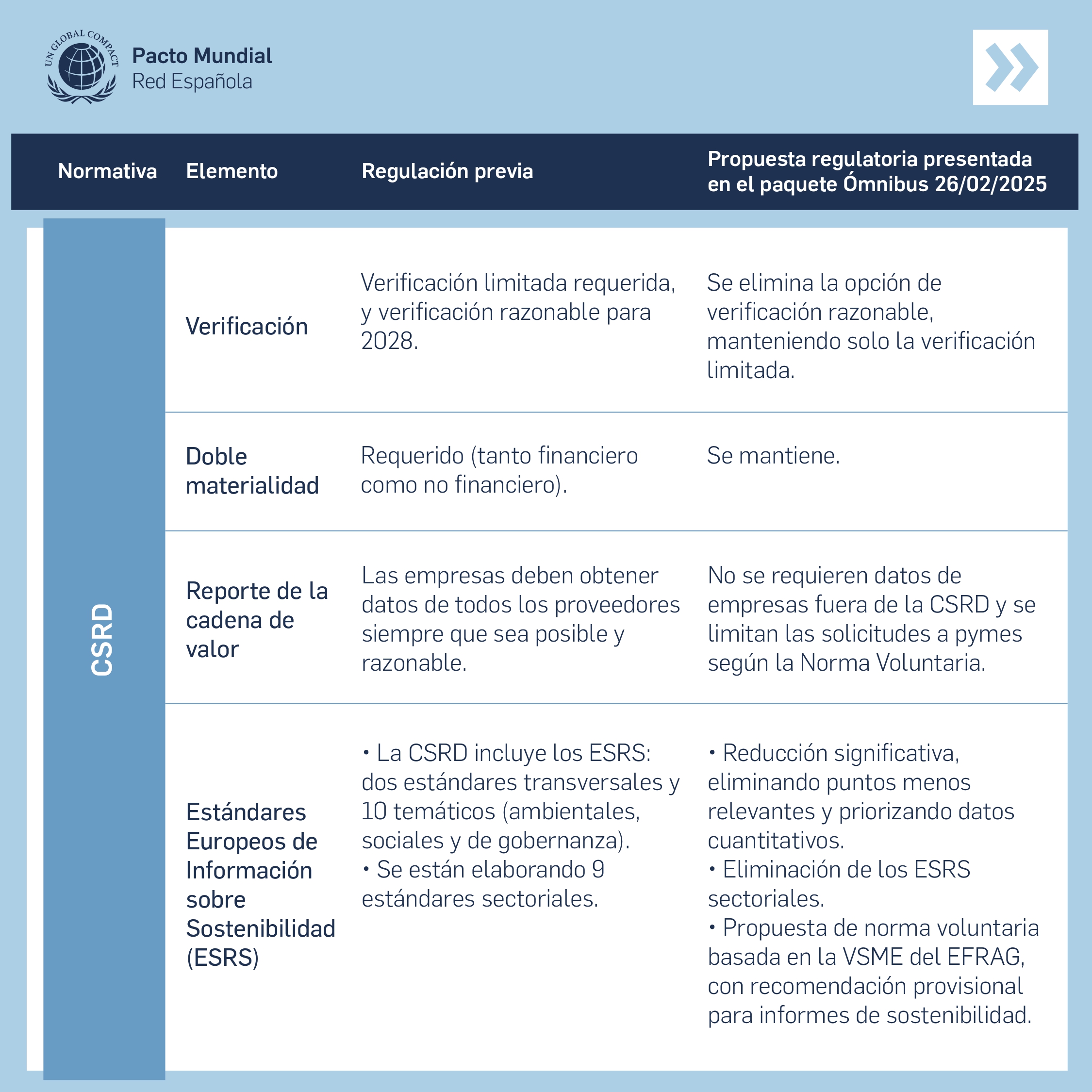

- Se revisan los Estándares de Reporte de Sostenibilidad Empresarial (ESRS) y no habrá informes de sostenibilidad obligatorios para las pymes que cotizan en bolsa.

- Por el momento no se establecerán nuevos requisitos sectoriales.

- Las empresas no pertenecientes a la UE deben cumplir la CSRD si generan ingresos superiores a 450 millones de euros en la UE.

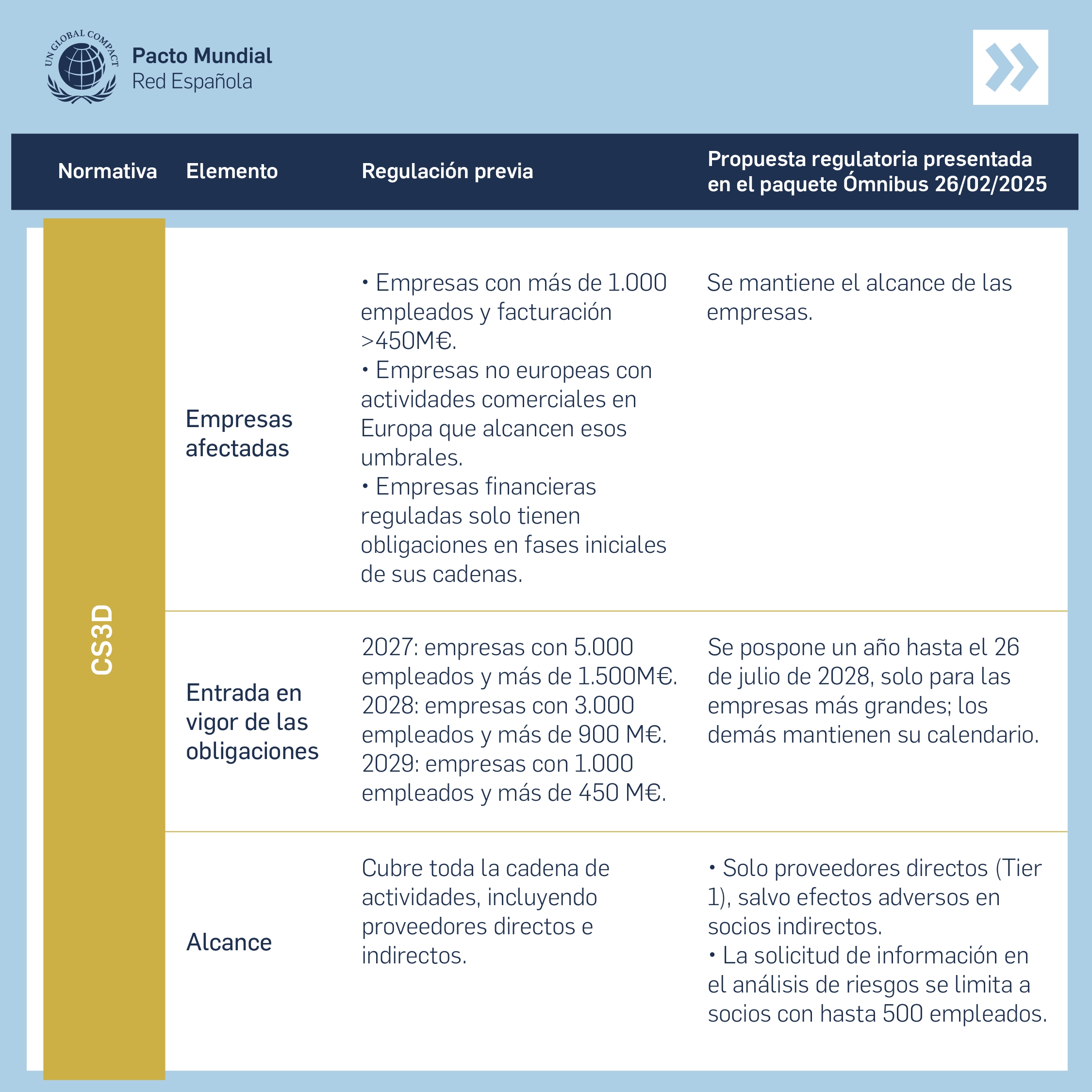

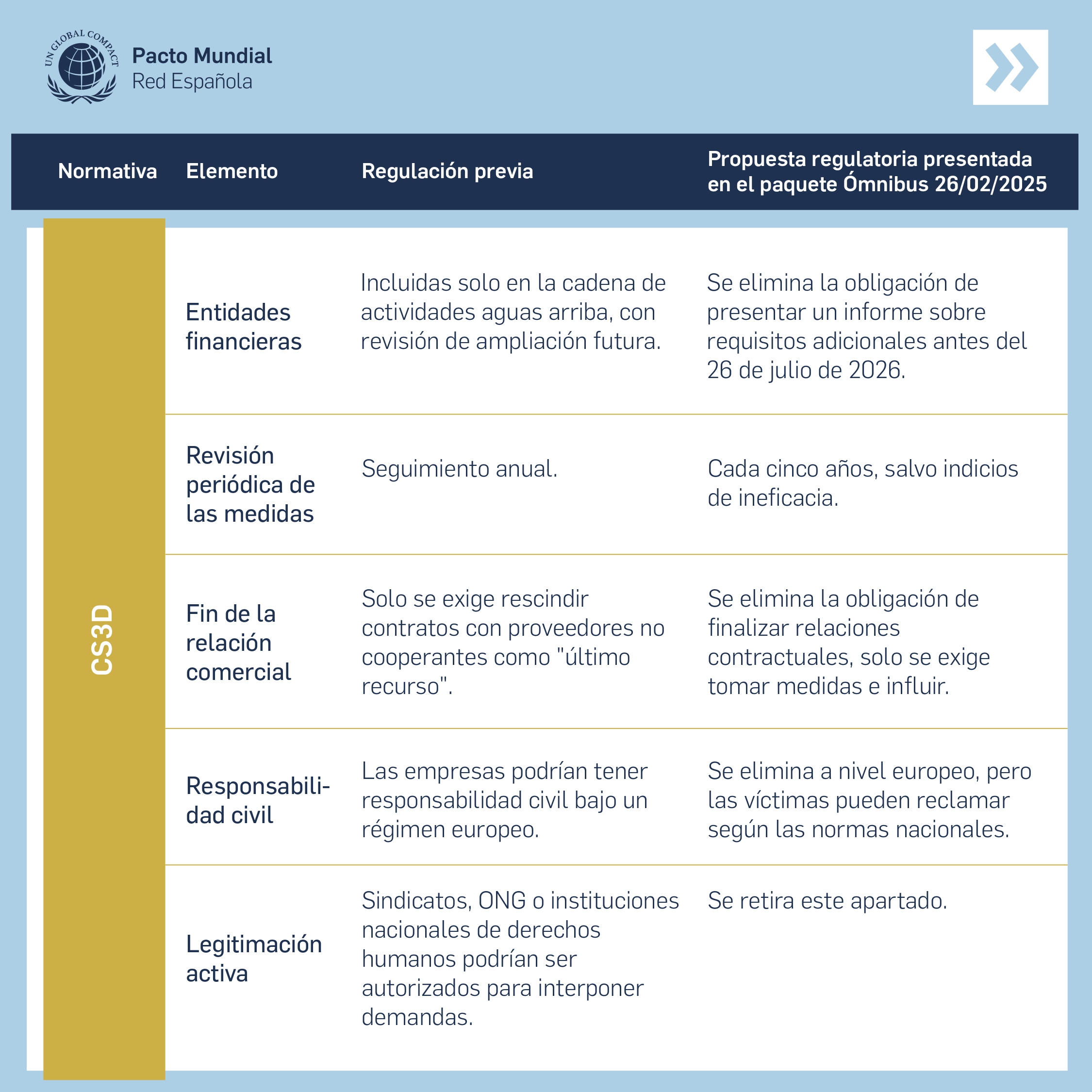

b. ¿Cómo afectará la Directiva sobre Diligencia Debida en Materia de Sostenibilidad Empresarial (CSDDD)?

Los principales cambios en el ámbito de la diligencia debida en sostenibilidad serán:

- Se da más tiempo a las empresas para prepararse y cumplir con los nuevos requisitos, posponiendo la aplicación de la diligencia debida en sostenibilidad para las empresas más grandes hasta el 26 de julio de 2028 (un año adicional), mientras que la adopción de las directrices se adelanta un año, a julio de 2026. Además, el proceso de diligencia debida solo tendrá que actualizarse cada 5 años.

- Legalmente se restringe a los Estados miembros de la UE la introducción de normas más estrictas para hacer frente a los impactos en derechos humanos por parte de las empresas.

- Se suprime la responsabilidad civil de las compañías en toda la UE pero manteniendo el derecho de las víctimas a una compensación total por los daños causados por incumplimiento.

- No habrá régimen de diligencia debida para las instituciones financieras.

- Se reduce la carga y el efecto cascada sobre las pymes y las empresas de mediana capitalización (SMCs), limitando la cantidad de información que las grandes empresas pueden solicitar dentro del mapeo de la cadena de valor.

- Respecto a los grupos de interés, solo será necesario implicar a los trabajadores, las comunidades directas y las personas afectadas. Asimismo, se reduce la obligación de poner fin a las relaciones comerciales cuando haya un impacto en derechos humanos por parte de la compañía con la que se mantenga una relación comercial.

- No hay obligación de «poner en marcha» un plan de transición climática.

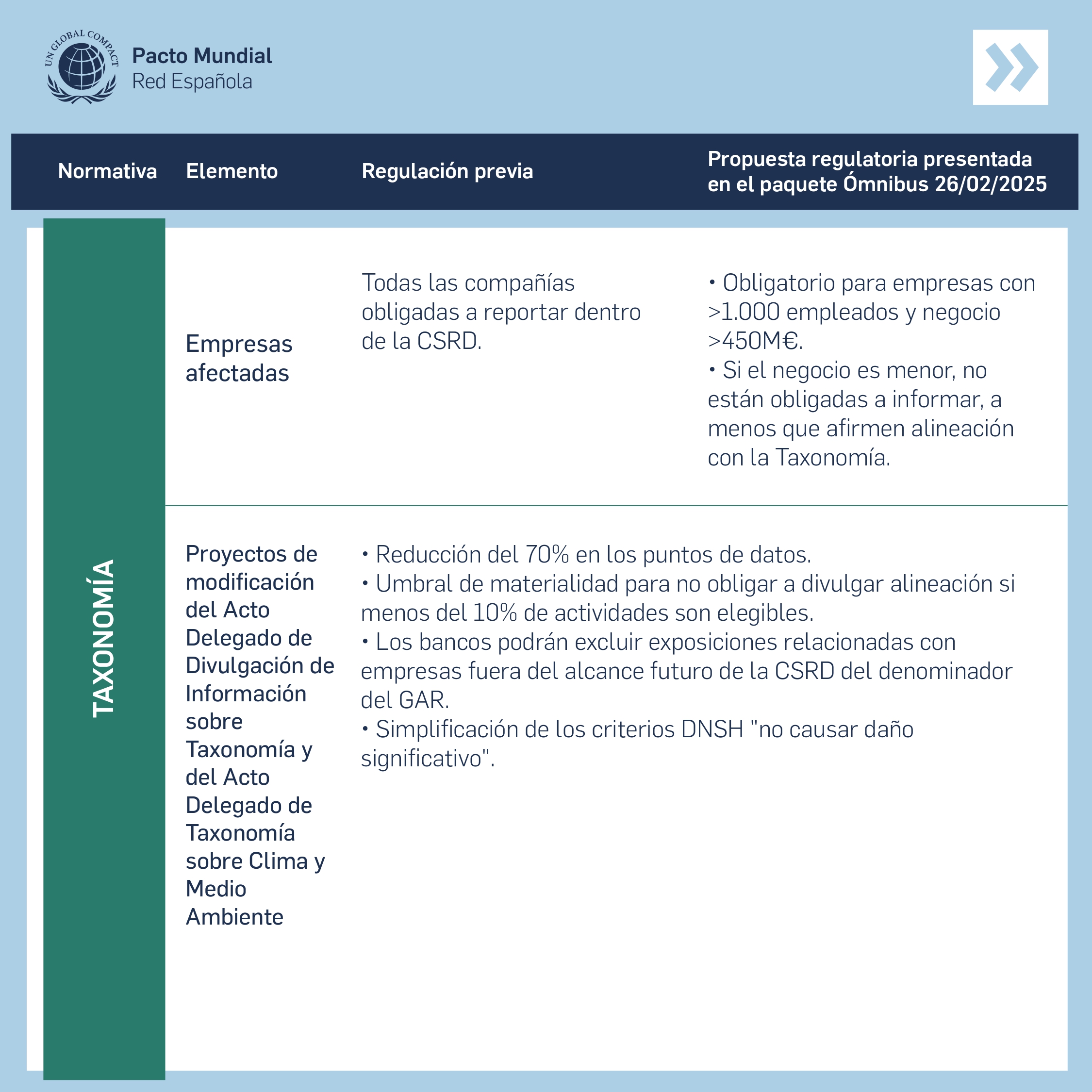

c. Cambios sobre la Taxonomía de la UE

- Se reduce la carga de las obligaciones de información de la Taxonomía de la UE y se limita a las empresas más grandes.

- Se introduce la opción de informar sobre actividades que estén parcialmente alineadas con la Taxonomía de la UE.

- Se establece un umbral de materialidad financiera para los informes de la Taxonomía y se reducen las plantillas de información en torno a un 70%.

- Se simplifican los criterios más complejos de prevención y control de la contaminación relacionados con el uso y la presencia de sustancias químicas que se aplican horizontalmente a todos los sectores económicos en el marco de la Taxonomía de la UE.

- Se ajustan entre otros, el principal indicador clave de rendimiento para los bancos basado en la Taxonomía, el Ratio de Activos Verdes (GAR).

3. Retos en el nuevo escenario regulatorio

Aunque el Paquete Ómnibus está pensando para facilitar la labor de las empresas, su implementación conlleva diversos desafíos. A continuación, destacamos algunos de ellos:

- Adaptación de los sistemas de reporte: las organizaciones deberán ajustar sus procesos y herramientas para cumplir con los nuevos requerimientos en plazos revisados. Entre todos los actores debemos conseguir que ni la diligencia debida ni la elaboración de informes sean un ejercicio de mero cumplimiento; sino que se enfoque como una prioridad impulsada por la estrategia, la transparencia y la rendición de cuentas.

- Capacitación y formación: es imprescindible dotar de los recursos y conocimientos necesarios para interpretar y aplicar correctamente las nuevas normativas, incluidas las actualizaciones. La clave está en apoyar la implementación de las normas con los recursos adecuados y fomentar la colaboración efectiva entre todas las partes interesadas. Con este fin, el Pacto Mundial de las Naciones Unidas está listo para apoyar a las empresas.

- Vigilancia y evaluación continua: es crucial garantizar que la menor burocracia no se traduzca en una menor calidad de la información. La vigilancia y evaluación continua serán claves para evitar que la simplificación derive en falta de datos relevantes o menor trazabilidad en el desempeño en sostenibilidad.

Respecto a los próximos pasos, las propuestas legislativas serán enviadas al Parlamento Europeo y al Consejo para su consideración y adopción. Los cambios entrarán en vigor una vez que los colegisladores alcancen un acuerdo y tras su publicación en el Diario Oficial de la UE.

¿Quieres saber más sobre las regulaciones que afectan a las empresas españolas en materia ESG? No te pierdas nuestro portal de normativas sobre sostenibilidad empresarial.

Palabras clave

Únete

Si quieres dar un paso adelante en tu compromiso con la sostenibilidad empresarial y avanzar en esta materia con nuestra ayuda, ¡ÚNETE a la mayor iniciativa internacional en sostenibilidad!

Más infoTe puede interesar

2 de abril 2025 |

Y, ahora, ¿cuál es el futuro del reporting en sostenibilidad?

12 de febrero 2025 |

Comunicando el Progreso 2024: una radiografía sobre la sostenibilidad empresarial

10 de febrero 2025 |

CS3D: la transposición en España desde la mirada empresarial

22 de enero 2025 |

Empresas catalanas: compromiso con la sostenibilidad y Agenda 2030